今年餐饮很热闹,几乎遍地是加盟。

最典型的是新茶饮,过去坚持直营,现在集体改道加盟。“新茶饮第一股”奈雪的动作最晚,近日宣布开放加盟。过去半年内,喜茶、乐乐茶先后从全直营转向“直营+加盟”。

不止茶饮三巨头,连锁小酒馆海伦司更是在直营和加盟之间反复横跳。上市前是加盟模式,IPO前转为全直营,今年6月又重启加盟。

前有咖啡,现有新茶饮、小酒馆,“网红餐饮”都走上了加盟这条路。

回顾过去几年,这些公司疯狂融资,靠烧钱快速扩店,甚至抢跑上市,讲的是年轻化、有格调、高附加值的故事。但现在,这些明星公司不管是已经上市的,还是没上市的,都选择“委身”并不性感甚至毁誉参半的加盟模式。

一位咖啡创业者周荣对「定焦」表示,餐饮创业者对加盟制是又爱又恨,经过这些年的发展,“加盟有点被玩坏了”。现在搜索加盟两个字,看到的不是广告就是避雷帖。奶茶加盟首当其冲,它一度和“割韭菜”绑定在一起,甚至有“十个加盟九个骗”的说法。

前两年的餐饮很受挫,有数据显示,2022年全国共有51.9万餐饮店倒闭。今年是餐饮业加速走向复苏的一年,但被互联网改造过的新式餐饮代表,新茶饮、小酒馆,还有咖啡,却纷纷回归传统,默契地加入加盟大潮。

在新消费讲不出新故事的2023年,难道餐饮的尽头是加盟?本文以曾经的新消费投资宠儿,新茶饮、小酒馆和咖啡赛道为例解读。

01 新茶饮、小酒馆、咖啡,倒向加盟

要说哪个餐饮赛道最能代表新消费近两年的变化,非新式茶饮莫属。新消费进入了调整期,曾经被资本热捧、不断有人排队的新茶饮,也没能保持高格调。

2022年,喜茶、奈雪和乐乐茶陷入了“降价潮”,价格直逼十多元价位的中端奶茶。近半年来,这三家先后走上加盟,开放特许经营权。这是中低端定位的奶茶品牌普遍采用的加盟模式。

最早是坚持直营十年的喜茶开了这个口子,2022年年底推出加盟模式,第一批加盟店在2023年春节前后开出。

2022年底被奈雪收购部分股权的乐乐茶,紧随其后,今年4月,其宣布即将对外开放加盟业务。

今年7月,奈雪也摒弃了坚持已久的全直营模式。它的动作比喜茶晚半年,但作为唯一一家上市的新茶饮,也是直营茶饮里唯一一个门店数破千的品牌,这个动作足够有标志性意义――除了茶颜悦色,新茶饮基本告别了全直营时代。

如果说新茶饮是集体“倒戈”加盟,那有一家公司就是典型的“摇摆派”――“小酒馆第一股”海伦司之前从加盟改成直营,最近又重返加盟。

成立于2009年的海伦司,起初就是靠加盟模式扩张,到2018年时,有一半门店为加盟,后来,在准备IPO的路上,公司改道直营。“代价”是,花费了两千多万,从89家加盟商手里把门店资产买过来,将加盟酒馆全部转为直营酒馆。

海伦司当时在招股书中解释说:相比于加盟,直营模式对产品、运营、服务、供应链及人才培养等方面有更强的控制和更有效的监督,从而使服务及经营标准具有高度的统一性及更好的商业扩展性。

可上市不到两年,海伦司再一次调整模式:今年7月,正式重启加盟,采用托管合作模式。这种模式下,加盟商把门店托管给总部,由总部统一管理。好处是总部的把控力度强,但劣势是运营成本高。

要说加盟最疯狂的赛道,还得是咖啡。当然,咖啡赛道的加盟潮,不是从今年开始的,但最近动作明显更快了。

瑞幸靠重启和重视加盟,在今年5月跑到了万店规模。千店规模的Nowwa(挪瓦)咖啡,不再大力发展直营,而向加盟模式过渡。不足一千家店的Tims天好中国(咖啡连锁品牌Tim Hortons中国业务),同样在今年加快了加盟步伐。还有成立不到半年的新品牌库迪,以及一系列区域品牌,也在靠加盟跑马圈地。

这里面的咖啡新势力尤为激进,不少品牌通过“零加盟费”、限期活动、保底政策(若加盟商亏损,品牌补足亏损差距)等方式,拉拢加盟商。

值得一提的是,Tims和Nowwa采取的是特许经营模式,总部收取特许费用,投资、经营基本以加盟商为主;瑞幸和库迪走的是联营模式,不收加盟费,企业主要从加盟商的门店收益中抽成。

联营是一种介于特许经营和托管之间的加盟模式:相比特许经营,投入成本更高,会对加盟商的后续运营进行技术指导;好处是对产品质量和门店管理有一定控制力,当然,管理力度不如托管模式。

总结来看,餐饮加盟制分为几种不同的模式,各有优劣。早期主要是特许经营,由肯德基从美国市场引入,1987年在中国市场开了第一家门店,这种模式的收入来源主要是加盟费、原料销售等一次性费用;后期,又兴起了联营模式、托管模式等,核心收入来源是产品收入。

一位加盟商对「定焦」介绍,不管哪种加盟模式,都是总部出品牌,但特许经营对加盟商的管理经验要求比较高,托管模式适合经验不足的餐饮小白。

02 越开店越亏钱,所以搞加盟?

为什么餐饮都开始搞加盟?关注餐饮赛道的投资人陈利告诉「定焦」,转加盟的公司,普遍都遇到了止损与扩张的双重困境。

更进一步的答案可以从公开业绩的奈雪、海伦司身上寻找。两家分别于2021年6月、9月上市,上市前都在讲规模、讲增长的故事,上市后都困于因扩张带来的亏损,股价一路下行。

2021年,奈雪增加了三百多家店,经调整净亏损1.45亿元。2022年的情况更不乐观,奈雪开了两百多家门店,全年经调整净亏损4.61亿元。这两年,奈雪增加了不到500家店,亏了6个亿。截至2022年年底,奈雪直营门店1068间。

海伦司也是越开店越亏钱。2021年亏损2.3亿元,调整后还能盈利1.11亿元;到了2022年,亏损16亿元,其中有8个多亿是酒馆优化及调整亏损,调整后依然亏损2.45亿。2021年-2022年,海伦司门店增加416间,至767间。

今年上半年,海伦司终于扭亏为盈,业绩预告显示,经调整净利润在1.7亿元-1.8 亿元之间,去年同期经调整净亏损接近1亿元。不过,这是关了近一百家直营店、停业近两百家店换来的。同时,关店也导致海伦司的收入大幅下滑,预计收入7亿元-7.2亿元,同比下滑近20%。

根据国金证券,到今年6月底,海伦司关得只剩677家店,一位接近海伦司的从业者透露,在营门店数量更少。

奈雪和海伦司目前的规模,和招股书承诺的都有一定差距。两家公司要重回高点,就必须扩张,同时控制成本。陈利称,开放加盟,把一部分风险转嫁给加盟商,是兼顾成本优化和继续扩张的折中选择。

在两家近几年的业绩里,成本中原料、房租、人力“三座大山”加起来的营收占比普遍接近八成,甚至有1.3倍于收入的入不敷出的情况。

还有一个指标可以看出加盟意图,那就是抽成比例。

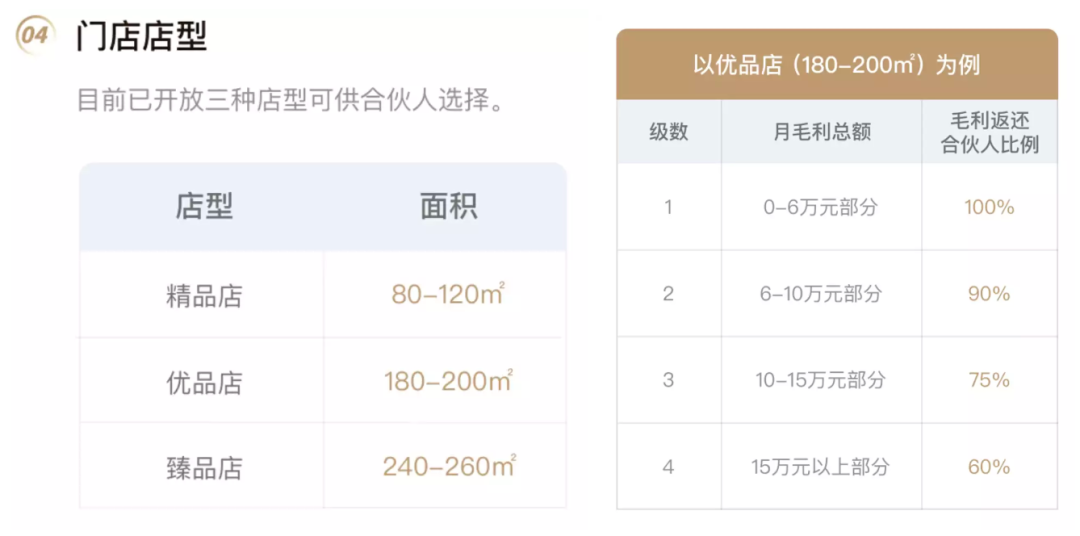

海伦司是阶梯式抽成,扣掉原材料成本后,若毛利超过6万元,会以阶梯的形式按比例抽成。也就是说,海伦司重开加盟,除了让加盟商帮忙开店,还意在增加收入来源。

海伦司加盟政策,来源 / Helens海伦司官方公众号

相比之下,奈雪和喜茶的抽成比例不算高,都是1%(营业额满6万实收),换言之,开放加盟的核心意图是低成本扩张。

还没上市的喜茶和乐乐茶,扩张的压力同样很大。2021年下半年以来,新茶饮融资热潮快速降温,烧钱拓店不可持续,那么,加盟扩张就是Plan B。一位接近某茶饮品牌的从业者杨琦透露,2023年,喜茶把扩张的希望基本放在加盟上,第二、第三季度集中开店。

新茶饮之所以更重扩张,一个共同因素是,它们要去抢同行“蜜雪冰城”们的存量市场,也就是下沉。

从喜茶和乐乐茶公开的信息看,两家都是靠加盟商进入此前没有覆盖的低线城市。奈雪刚下场,还没公布开放加盟的区域,不过,据杨琦分析,其加盟思路和喜茶一致,未来规划是高线城市以直营为主,低线城市靠加盟。这和瑞幸的扩张策略也是一致的。

作为国内首个万店连锁的咖啡品牌,瑞幸咖啡算是验证了这条靠加盟“上位”的路线。它2020年初被曝出财务造假,2021年重启加盟,2022年加盟门店比例直线上涨,也是这一年,公司业绩扭亏为盈;到今年二季度末,10836家门店里,三分之一是加盟店。

03 直营不香了吗?

既然加盟能高速扩张,同时控制试错成本,转嫁部分风险给加盟商,那为什么过去很多企业坚持直营?

包括现在,海底捞、星巴克中国的门店全部是直营。一个是有近三十年历史的全国火锅龙头企业,一个是进入中国市场24年的国际咖啡巨头,它们都是餐饮业标杆。根据财报,两家的门店数分别是1371家(截至2022年年底)、6480家(截至2023年7月2日)。

值得一提的是,自2018年起,星巴克中国门店全部改为直营。中国是星巴克除美国本地之外的第二大市场,其全球CEO纳思瀚在今年5月明确表态,在中国市场不会开放特许经营模式。

连锁餐饮保持业绩增长的方式就是门店扩张,而扩张的方式无非加盟、直营两种。两种模式不分优劣,只是适用于不同的品类、品牌。

消费投资人张栋告诉「定焦」,强调服务和调性的品牌普遍选择直营,因为企业直营,才能通过门店传递品牌文化和调性:包括“售卖”第三空间场景体验的星巴克,以及过去强调高端定位的新茶饮;再例如,平价定位的海伦司是加盟“出身”,上市时开始讲“夜间星巴克”的社交新故事,故转向直营。

前几年,消费升级背景下,受资本青睐的新餐饮几乎都是直营模式,因为品牌效应强、盈利能力强。张栋以茶饮为例分析:蜜雪冰城卖的是6元的珍珠奶茶、4元的柠檬水;新茶饮“新”在原料创新、体验创新,所以一杯饮品能卖到二三十元的高价,它们讲的是一个通过销售高品质的茶饮来获得利润、做大规模的故事。

直营模式回报虽高,但也有风险――前期投入大、扩张慢,且投资回收周期长。餐饮直营模式下的租金、人力成本,数倍于加盟模式。而加盟的运营模式比较轻,企业依靠加盟杠杆快速开店,主要投入是供应链建设和运营管理,租金和人力成本均由加盟店自负盈亏。

从奈雪和蜜雪冰城两家公司身上能看到这种反差:奈雪因为高客单价,毛利率的确比蜜雪冰城高出很多,但蜜雪冰城能够在毛利率32%的情况下,净利率达到18%,同时把门店开2万多,就主要“归功”于加盟模式。

外部因素也对直营模式越来越不“友好”。在张栋看来,一方面,三年疫情的影响,把原本很长的回收周期拉得更长,企业容易面临资金问题;另一方面,赛道的头部公司上市后兑付不了业绩,新消费融资热降温,市场很难再包容一家公司长期烧钱不盈利。

就连海底捞、星巴克中国也难逃冲击。疫情期间,海底捞大规模关店扭亏,星巴克中国业绩大降。

直营模式“重质”,加盟模式更适合“冲量”。当新餐饮拿资本的钱跑马圈地、试图摊薄成本,也无法从根本上解决成本过高、净利率低的问题时,就开始从商业模式上做调整了。

04 找一个中间地带

直营模式的故事不一定能讲通,那换道加盟是一个好选择吗?

周荣从不少同行处听说过加盟的种种乱象,在他看来,加盟的第一大问题是“乱”,可能会间接影响品牌口碑。“圈内早就有‘挣钱不加盟、加盟不挣钱’的说法,意思是,如果企业自己能挣钱,更愿意自己干;不挣钱的企业,才想办法加盟,去挣加盟商的钱。”他告诉「定焦」。

加盟的另一个潜在风险是,可能会影响品牌定位、调性和价值主张。周荣称,更轻的加盟模式,一般适用于主打性价比的品牌。

所以,新茶饮、小酒馆和咖啡,为了稳住品牌和兼顾业绩,在“重质”和“冲量”之间、在直营和加盟之间,找到了一条中间路线。

瑞幸的联营模式、海伦司的托管模式,这两种模式相比特许经营,控制力较强,产品和服务相对更规范。同时,这两家公司都设置了比较高的资金门槛:据多位加盟商透露,加盟瑞幸的前期投入需要50万元左右,在咖啡加盟里偏高;海伦司的前期投资更高,不算租金,平均也要100万元左右。

新茶饮虽然是特许经营,但从加盟政策来看,仍然在努力维持高端定位。

新茶饮主要面向低线城市开放加盟,意图很清晰:“为了让直营门店稳住品牌,让加盟店去抢占市场”,陈利表示。

为了筛选出最有实力的加盟商,三家新茶饮的加盟门槛,也明显高于市面上的奶茶品牌。喜茶和乐乐茶要100万验资证明,加盟费用分别是40万元-80万元、40万元-50万元;奈雪单店合作的验资门槛150万元,区域合作需要450万元以上,奈雪的加盟费用也是目前茶饮行业内最高的,想开一家奈雪门店,不算房租的前期投资就要98万元起。

而蜜雪冰城、古茗、茶百道等多数奶茶品牌的加盟费用在30万元-50万元。

但在今天的环境下,严苛的加盟条件无疑会令不少人望而却步,同时无形中会拉高加盟商的赚钱预期。

疫情改变了很多生意,包括新餐饮。直营还是加盟,以哪种方式开放加盟,都是企业根据不同的发展阶段和市场等级做出的选择。只是疫情之后,企业的选择更灵活了。“有一天,当企业盈利了,极有可能收缩加盟,转向直营。”张栋说。

他对「定焦」分析,新茶饮、咖啡、小酒馆里的头部玩家,其实也是做了一种新尝试――一种兼顾To C和To B两种生意的模式:既赚顾客的钱,也赚加盟商的钱。

赚加盟商的钱并不比C端容易。张栋分析,全球餐饮连锁巨头如麦当劳、星巴克等等,都是最牛的管理型企业;而国内的餐饮加盟竞争已经空前激烈。过去,不少餐饮吃到了加盟连锁的红利,比如靠当房东(房地产收入)赚钱,但今天,高端的、平价的品牌扎堆搞加盟,各家不但在特许经营、联营还是托管模式上下功夫,还在各种费用上“内卷”。

半路开放加盟的企业能跑赢同行吗?怎么让加盟商珍惜品牌?有足够的控制能力去平衡自己、加盟商、消费者几方错综复杂的关系吗?开放加盟只是开端,后续还有一系列长期考验企业的问题。

*题图及文中配图来源于Pexels。应受访者要求,文中周荣、杨琦、陈利、张栋为化名。

本文来自网络