三问预制菜,真能开启餐饮新食代吗? 新消费Daily

据阿里巴巴发布的《虎年春节消费趋势报告》显示,今年春节,盒马预制菜销量同比增长345%,淘宝上的预制菜销量也同比增长超100%。

一桌桌简单易做且色香味俱全的年夜饭,让年轻人不禁在社交平台夸赞种草的同时,也彻底把热闹了一整年的预制菜推向市场,尤其是C端市场巅峰。毕竟,连陆正耀都将创业项目转向此处。

近两年,从传统预制菜品牌,到「珍味小梅园」、「麦子妈」等13个新品牌频获融资,再到包括盒马、叮咚买菜等新零售选手发力年夜饭……凭借方便、快捷、高效特点,预制菜能否开启下一个餐饮新食代?

01 从速冻饺子到全套年夜饭,预制菜的进化之路

简单来说,预制菜是指以农、畜、禽、水产品为原料,配以各种辅料,经预加工(如分切、搅拌、腌制、滚揉、成型、调味)后,再采用急速冷冻技术或者其他保鲜技术保存的成品或半成品。

就上述概念看,预制菜1.0时代是在2000年。彼时,国内开始出现「好德睐」这样的半成品菜加工企业,其在净菜的基础上将禽肉和水产等原材料进行加工,升级为深加工预制菜品。

只不过,由于当时技术有限,基本局限于饺子、馒头、粥之类的米面,以及火锅丸子、火锅滑类等标准化程度较高且生产较为简单的品类。

预制菜2.0时代则受益于餐饮B端市场的巨变。

2010年开始,餐饮市场逐步走向连锁化,连锁餐饮品牌对旗下各门店餐品的标准化与稳定性需求进一步提高,同时人工成本上升,也让成本较低的预制菜需求激增。

此外,外卖行业的发展也同样推动着B端市场的需求增长,“你的外卖,可能365天前就做好了”,那时候,预制作菜通常叫做菜肴包、料理包。B端市场所需要的 “降本增效”,某种程度上是预制菜得以进化成2.0版本的原因。

而自2020年起,消费升级+疫情催化,C端消费市场需求的激增,也让预制菜迎来3.0新阶段。

3.0时代的预制菜“新”在两个方面。一方面是刚刚提及的市场之新,如今,预制菜正在面临着更广阔的消费群体,另一方面,针对C端市场的新需求,预制菜也不再是此前B端餐饮企业大批采购的“菜肴包”。

广阔的消费群体,多元的消费需求,C端市场的预制菜类型也较为多样。

一种烹饪方式较为简单,加热即可食用。

比如,据新消费Daily观察,以肉肠单品切入市场的新品牌「本味鲜物」也在春节期间“跨界”推出了预制菜相关产品,其中“东坡肉”、“卤肥肠”、“黑猪烤肠”等产品,都是只需要加热即可。

另一种则相对复杂,菜肴包内提供冷冻菜、肉以及调料包,需要加工炒制,品牌也会给消费者提供一些“烹饪指南”。

比如主打中式预制菜的「麦子妈」,其推出的“老坛酸菜鱼”、“水煮牛肉”、“鱼香肉丝”等产品,皆需按步骤制作。

02 “典型”与“非典型”选手,各派玩家瓜分预制菜市场

面对C端市场强有力的爆发需求,预制菜市场中,也出现了众多预制菜玩家群雄逐鹿,资本市场也同样没有视而不见。据新消费Daily不完全统计,2021年至今,共有13个预制菜相关品牌获得融资。

在上述获得资本青睐的企业中,大部分都是近两年成立的新消费品牌,在预制菜江湖中,大致可归属为从线上起家的“新锐创业派”。

另一方面,2021春节的一顿“年夜饭”也让我们看到,预制菜这一江湖中,除了专业的预制菜选手,新零售、传统餐饮品牌、深耕预制菜供应链的企业等一些“非专业预制菜”选手,也开始在消费者餐桌上群雄逐鹿,大致可分为以下3派。

以三全、安井为代表的初代传统速冻食品龙头,但同样在发力预制菜的“传统派”;以盒马、叮咚买菜为代表,推出自有预制菜品牌的“新零售派”;以及以海底捞、贾国龙功夫菜、松鹤楼等为代表的“餐饮派”。

事实上,除开篇中盒马预制菜销量增长345%外,以上三类玩家预制菜销量同样亮眼。比如,生鲜电商平台叮咚买菜上预制菜全线产品销量同比去年增长300%,包含预制菜的订单在整体订单的渗透率已经超过40%。

显然,预制菜正在经历着消费需求的激增,资本的热捧以及各门派玩家的群雄逐鹿……2021年是当之无愧的“预制菜”元年,2022年其风头依旧。

03 B端降本增效,C端方便美味,预制菜风头正盛

事实上,预制菜的进化之路,根本原因是得益于整个餐饮行业的规模化、标准化与工业化,这进一步帮助餐饮企业降本增效,也是B端市场率先爆发的原因。

至于其近两年为何在C端市场取得的爆发,尤其是成为新消费领域的热门赛道,在新消费Daily看来,也离不开以下几点因素的推动。

1.短期原因:疫情与一年又一年的就地过年政策

推动预制菜在C端市场“出圈”的导火索,无疑是疫情对于居民生活的改变。

一方面,尽量减少聚集、居家隔离等日常防疫政策培养了预制菜的需求与消费习惯,另一方面,疫情同样导致线下餐饮的大规模闭店,导致在家做饭、吃饭成为了消费者“不得不”的选择。

另外,除去日常居家,节假日,尤其是类似“年夜饭”,从家常菜到高端海鲜、佛跳墙等不同菜系、菜品的预制菜可以进一步丰富餐桌,其受到热捧,也不足为奇。

2.消费人群:都市白领、Gen-Z、小镇青年……都爱预制菜

至于消费人群方面,某种程度上,“懒宅”的一二线城市的Gen-Z是新品牌的主要消费人群,但除此之外,都市白领、小镇青年等,同样是预制菜的消费人群。

据叮咚买菜近日发布的《2021年度消费趋势报告》中显示,预制菜的用户画像是30-45岁年龄段、会做饭的白领女性,且78%的用户家里有小朋友。

此外,根据盒马提供给“明亮公司”的数据,盒马预制菜的用户群体同样主要集中在30岁-50岁以上的年龄段用户群体,女性群体偏多,用户主要分布在一二线城市,与盒马线下门店业态分布一致。

可见,目前预制菜在C端的消费群体,除了Z世代和单身贵族,最中坚力量其实是白领家庭,他们有预算、没时间,又想在家吃饭,且还要吃得好。

另外,在去年1月获得融资,主打中式预制菜的品牌「银食」,则更侧重于挖掘广阔县乡市场的消费潜力。

创始人李丽宏也在接受媒体采访时表示,相比于城市,县城工作节奏较慢,外卖发达程度不够高,人们也有更多时间对预制菜进行加工处理;此外,在消费升级趋势下,普遍收入不高的县乡消费者也希望生活品质有所提升,在餐桌上吃到品类更加多样的美食产品,品类丰富的预制菜则为这群人提供了更多的选择;最后,她也指出,县乡的部分年轻人十分认可预制菜。

综上,相较于其他新消费细分赛道,预制菜的受众覆盖范围更广。

3.场景功能:东坡肉比速冻饺子,更有家的感觉

最后,从某种程度上来说,当下市场中,看起来色香味俱全的菜品,比起1.0时代的预制菜更有家的感觉。

在春节期间推出预制菜的跨界选手「本味鲜物」,其创始人肖欣称,预制菜符合Z世代的消费习惯,既能低门槛、高效率获得美食,也能实现烟火气的家庭使用场景,获得仪式感和幸福感。

孤独时寻找烟火气,或是在朋友间相聚时做出一桌“家常菜”,或许是预制菜能为年轻人提供的重要场景功能。

04 三问预制菜

当然,风头正盛的预制菜在高速发展的背后,同样也有一些疑问与隐忧。

一问产品。

对于只需简单加热的成品预制菜,“产品复原度”可能是重中之重。一方面,产品在在推陈出新方面是否可以跟得上时令变化?这或许让更靠近原材料与供应链的企业更具优势。

另外值得注意的是,一份半成品鱼香肉丝,品牌将产品分为鱼香肉丝调料包、鱼香肉丝原料包,经过冷冻、解冻后,食材能否保证足够新鲜?

此外,消费者是否真的可以根据“烹饪指南”复原预制菜,很大程度会决定消费者对于该品牌的印象。

“餐饮老板内参”在《春节连吃7天预制菜,我忍不住要吐槽……》一文中指出,在使用预制菜过“假年”的过程中,操作翻车情况不少,“图文不符”情况普遍出现,同时,预制菜性价比并不高等问题。

在一张诱人的预制菜宣传图之下,“一切以实物为准”是一种对消费者的提示,但不能成为搪塞消费者“翻车”原因的万能理由。

二问消费者画像。

正如上文在“消费人群”分析中所说,预制菜的用户画像主要为30-45岁年龄段、会做饭的白领女性,那么新锐创业派是否会像新品牌的“标准受众”一样只针对Gen-Z?

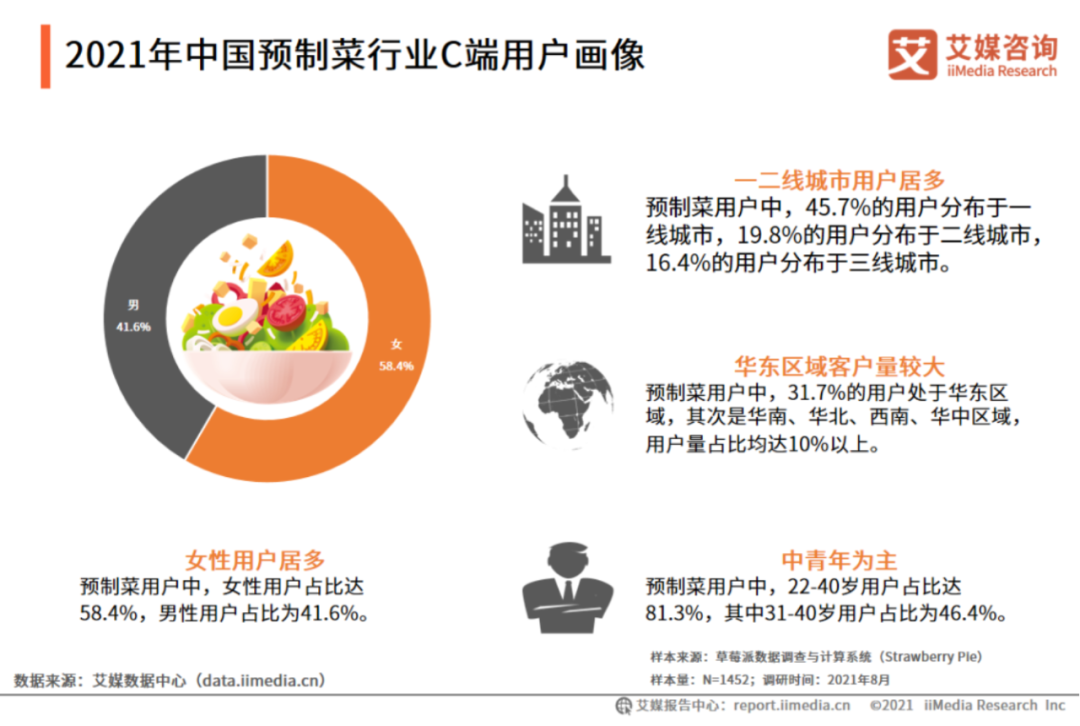

事实上,从上图中也可以看到,对于预制菜品牌来说,他们的消费者画像几乎可以覆盖各年龄段的消费人群,而竞争对手不仅仅是市场中的其他品牌,还有消费者的变化。

比如,针对一人食的单身经济与针对家庭场景所需要的菜品、规格肯定是不尽相同的;针对一二线城市,线上购物已成习惯,与针对下沉市场的品牌,其在渠道选择方面也会有所区别;进入家庭聚餐场景的预制菜是否可以得到其他家庭成员的认可;不同地域消费者也会有不同的口味需求……

如何选择、感知并响应不同人群的不同需求,也会成为品牌间博弈的重点。

三问品牌与渠道。

就目前预制菜市场中,可供消费者选择的菜系、产品很多,但对于消费者来说,想起热门菜系是可能的,但当下,想到一个具有代表性的预制菜品牌是很难的。如何打造品牌形象,进入消费者心智,破解“有品类无品牌”,或许是所有预制菜品牌需要面临的问题。

最后,渠道方面,「珍味小梅园」创始人浦文明此前曾表示,未来其重心将会放在线下渠道。“冻品行业有点类似于饮料行业,大逻辑是渠道铺货,线下店铺的点位越多越好。”

某种程度上,成熟的供应链或是半路出家的餐饮预制菜玩家,掌握着相对稳定的渠道资源与优势,而对于新锐创业派来说,如何进行线上、线下渠道选择与建设,同样值得思考。

05 结语

最后,预制菜市场潜力究竟几何?

据餐饮大数据研究与测评机构NCBD出品的《2021―2022中国预制菜行业发展报告》显示,2021年中国预制菜市场规模超过3000亿元,预计到2025年将会突破8300亿元,其中在C端市场的规模占比将接近30%。

也就是说,未来几年内,预制菜B端和C端占比约7:3左右,2025年,就C端市场来看,其规模可达近2500亿元。B端市场需求稳定发展,而C端消费需求也在持续增长,且这种需求看起来是长期的、可持续的,以及更具备潜力的。

但如何把预制菜真正变成消费者的“菜”,不只是在某一节点或某一时间偶尔“出圈”,对于各路玩家,尤其是摸索中的新锐品牌,或许同样还有很长的路要走。

喧嚣过后,能留下的品牌,一定是进入消费者心智并“拿捏”其 味蕾需求的品牌。

部分资料参考:

《预制菜风口来临,群雄逐鹿蓝海赛道――预制菜行业深度报告》 国海证券 2022.01.12

《获险峰长青数百万融资的预制菜品牌银食,以连锁门店模式瞄准县乡C端用户》 红碗社2022.02.10

《春节连吃7天预制菜,我忍不住要吐槽……》 餐饮老板内参 2022.02.09

本文来自微信公众号“新消费Daily”(ID:NewConsumerDaily),作者:Bale,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。