一线餐饮品牌“围攻”千亿高校市场,团餐谁的至暗时刻?

2023年伊始,餐饮业除了正全面复苏,经历着“报复性”开店、加盟之外,曾经“不起眼”的高校市场也成为了一线餐饮品牌的“必争之地”。

其中属咖啡、茶饮品牌最为激进。

前有已开出1000家校园店的瑞幸,再度加码高校市场,后有蜜雪冰城子品牌“幸运咖”, 在官网明示――高校市场是所有布局中的首位。

此外,同样瞅上这门生意的星巴克、Manner、M Stand等品牌也在陆续进场。

而饮品之外,如今麦当劳、肯德基等知名快餐品牌则早已成建制的落户于高等院校内,闷声赚钱。

这场跨界竞争,又会是团餐谁的“至暗时刻”?

茶饮、咖啡“高校之战”,已率先打响

“自从我们学校开了幸运咖,食堂的奶茶瞬间不香了”

“课程一堆,先喝咖啡”,“困到失智,喝杯美式”……

如今在社交平台,一本书、一杯咖啡,一杯新茶饮已经成为当代大学生的美好生活SHOW。

为此“争夺大学生的第一杯茶饮”,品牌们心照不宣,且铆足了劲。

今年开学季到来,河北保定学院的食堂内,便迎来了“蜜雪冰城”、“甜啦啦”、“益禾堂”三家连锁茶饮品牌的入驻。

且“蜜雪冰城”的店址给到了人流量最密集的一层楼梯拐角处。

在河南新密市的一所大学内,在没有任何营销加持下,一家新开设的“幸运咖”校园店,开学第一周,便做到了日均400~500杯,远超其社餐新店。

而这样的校园店,幸运咖已开设了约260家。

但横向对比,幸运咖校园店的日均单量和门店数量,只能算正常。

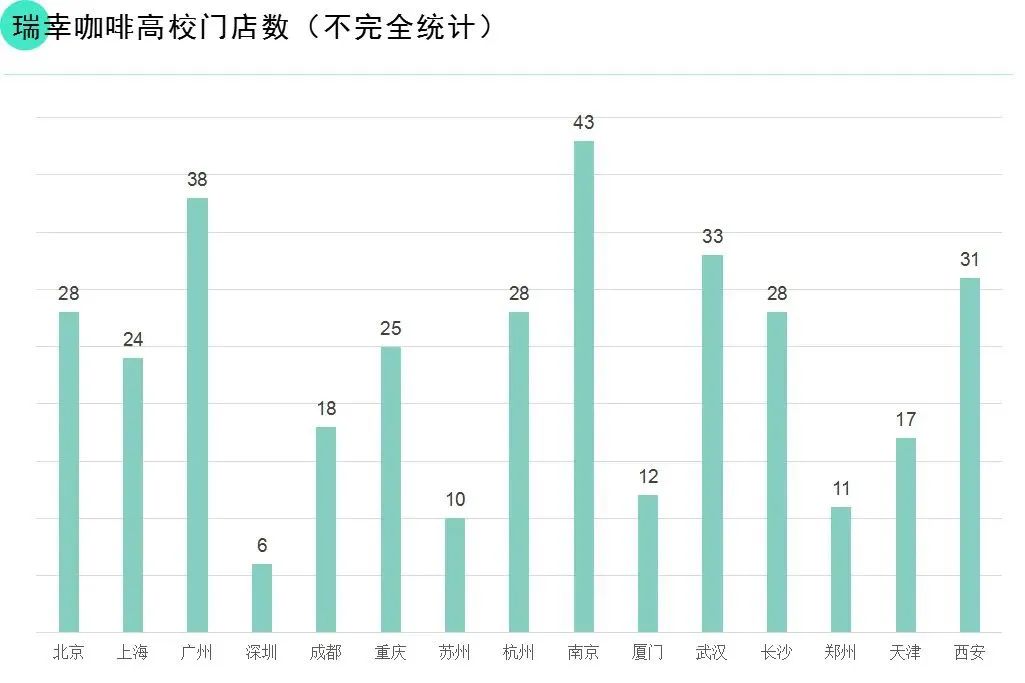

根据极海数据的统计,截止2022年11月16日,瑞幸的校园店已达1000家,在高校相对密集的一线和新一线城市,瑞幸的高校门店规模已成。

而校园连锁奶茶品牌“一哥”――益禾堂,校园门店数量则已突破了3000家,在华东地区的渗透,甚至做到了“一校一店”。

同样起步于武汉的校园鲜果茶新锐品牌“真茶屋”,则让我们看到了高校市场可观的盈利能力:最高日销1000杯+,平均日营业额可以做到8000元。

可见,无论从创造新的营收增长,还是抢占青年消费者的心智来看,茶饮、咖啡品牌的“高校之战”,已打响。

因此,包括CoCo都可、书亦烧仙草、古茗等知名茶饮连锁品牌,以及Manner、M Stand等国内一众精品咖啡品牌,也都在武汉、北京、南京、上海等高校聚集地,积极布局。

但对于团餐业态中的后勤单位、餐饮公司、自营品牌以及创业者来说,在一线餐饮品牌“围攻”千亿级高校市场之下,可谓几家欢喜,几家愁。

庞大而稳定的高校人群,消费力也在线

教育部公报显示,2015年至2021年,全国各类高等学校在学人数,从3647万人增加至4183万人。

庞大而稳定的高校人群,消费力也在线。

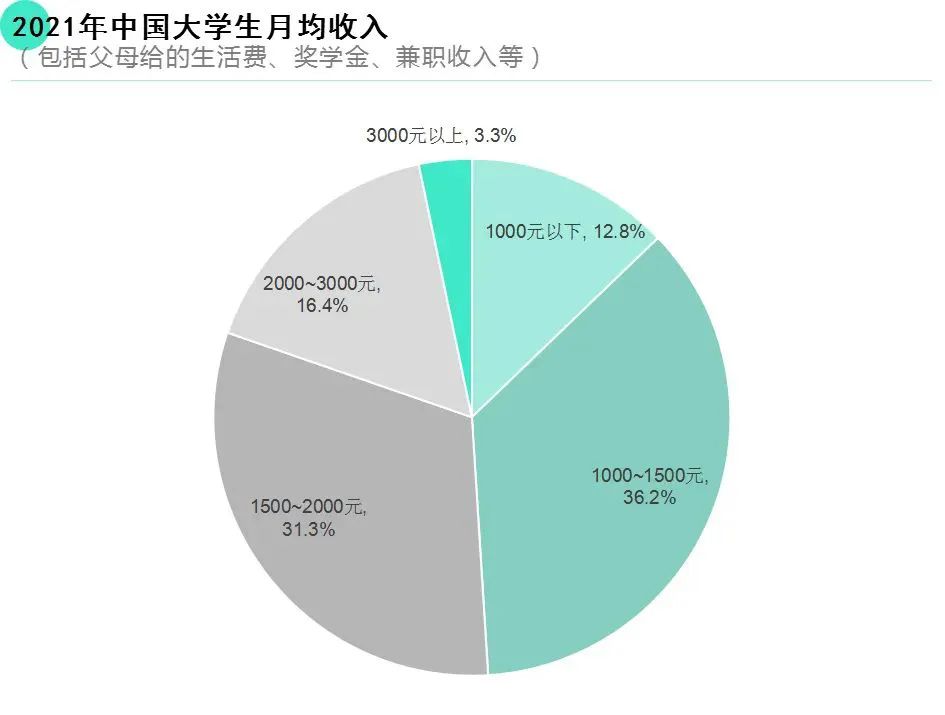

草莓派抽样调查数据显示,2021年,67.5%的中国大学生月均收入1000~2000元,在餐饮上每月消费400~500元,轻轻松松。

而当下,大学食堂内的菜品无论是口味还色型,仍较为滞后,并不能满足以大学生为首的年轻Z世代们多样的需求。

在当下大学生看来,吃饭除了果腹,更是一种社交方式,餐品拍照要好看,要能在朋友圈赢得点赞才是深层次内心所需。

再加上多数高校食堂,属于联营模式,习惯了赚快钱,因此无论是产品研发还是供应链整合,都动力不足。

对于档口创业者来说,更是自己熟悉什么,就做什么产品,针对性的做产研,更是无从谈起。

《2018年中国大学生就业报告》显示,2017届本科毕业生认为母校的生活服务需要改进的地方是“食堂饭菜质量及服务不够好”(37%),在各项生活服务中列第一位。

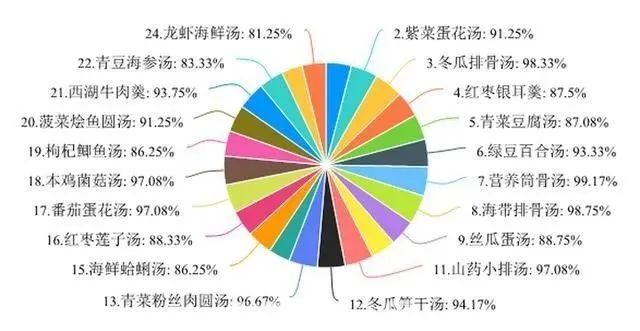

具体到喜爱的菜品上,杭州一家高校的调研结果更能道出食堂菜品的弊端:菜品分量少、不健康、太油、太辣等。

在1200份调研数据中,蒜爆黄鳝、特色甲鱼汤、龙虾海鲜汤等“高档食材”排在末位,反而是红烧大排、番茄炒鸡蛋、粉丝娃娃菜等家常菜获得了最高票。

与此同时,根据团餐界的调研,高校学生对于食堂菜品的价格、分量、味道、品相、营养以及多样性的满意度均达到50%以上,可是对于食堂菜品种类更新速度评价较低。

菜品更新过慢是学生在食堂餐饮方面最不满意的地方。

但高校团餐市场供需不匹配的状况,正在由社餐入局,逐渐被打破。

高校团餐市场,品牌化加剧

2019年10月8日,浙江省第一家肯德基校园店,正式入驻杭师大仓前校区。

据了解,该校肯德基校园店的落地,是杭师大后勤根据师生需求,推进后勤服务供给侧改革贴近师生对品质、品牌需求推出的一项服务新举措。

该店总建筑面积300平方,座位数80位,营业时间:7:00-22:00,产品包括社餐门店全部产品,且店里所用原材料均由浙江省肯德基有限公司统一配送。

而另一大快餐品牌麦当劳,校园店布局的更早。

2013年麦当劳全国首家校园店落户华中科技大学中区,餐厅面积361平方米,可同时容纳96名顾客就餐。

“麦当劳顺应市场需求,首次走进大学校园内,不仅为大学生们提供多元化的用餐选择,更为大学生们提供优质的就业机会”彼时麦当劳中西部市场总经理金冰梅对媒体表示。

据不完全统计,当前麦当劳校园店总数量已突破百家。

团餐界了解到,更多的麦当劳校园餐厅的落地洽谈,随着疫情的结束,正在积极开展中。

除了上述两家快餐巨头,以及一众咖啡、茶饮品牌之外,丰富校园餐桌,一线餐饮品牌也都在积极“动身”。

在南京,去年5月,由南京市商务局牵头,联合中国药科大学组织开展的“餐饮名品名店进名校活动”得到了南京大排档、回味鸭血粉丝、鸡鸣汤包、鸿福面馆、老乡鸡等社餐知名品牌的积极响应。

而无论是麦当劳还是肯德基,亦或者是其他知名社会餐饮品牌,他们入驻高校市场,更多是得到了校方的积极邀约。

某C9大学后勤集团负责人对笔者表示,引入知名社会餐饮品牌,确实能提升学校后勤的品牌形象和实力认证,也是学生们的期望。

而对于在高校经营食堂的团餐公司来说,社会知名品牌的进驻,可能会分走一部分收入,但对整体营收影响并不大,毕竟食堂平价的菜品,仍是学生们的刚需。

无论是肯德基还是麦当劳,只能算是周末学生们调剂口味的选择之一。

此外,依托与捆绑知名社餐品牌的代理权,以成为一些新型团餐公司――校园综合体,拓展高校市场的重要举措。

但对于食堂档口创业者来说,随着这些知名连锁餐饮品牌进驻校园市场,或许自己的生意将陷入“至暗时刻”。

特别是饮品、油炸食品以及风味小吃,产品的竞争力显然不足以和这些品牌抗衡。

再加上营销和品牌的羸弱,很有可能面临出局的局面。

而这场跨界竞争,仅刚刚开始,并将愈演愈烈。

本文来自微信公众号《团餐界》