餐饮门店数TOP1城市易主,2023上半年餐饮大盘出炉

最近,大多数餐饮上市公司陆续公布了上半年业绩报告。多家餐饮企业净利润实现扭亏为盈、翻倍增长,甚至超越去年全年的利润。

2023年上半年:

-呷哺呷哺集团收入同比增长32.0%至28.46亿元;呷哺呷哺销售额同比增长29.5%至13.77亿元;凑凑销售额同比增长36.8%至14.02亿元;集团期内利润212万元,同比扭亏为盈

-海底捞营业收入188.9亿元人民币,较去年同期持续经营业务收入增长24.6%;净利润22.6亿元,创上半年业绩新高,已接近2019年全年净利润。

-奈雪的茶营业收入20.45 亿元,同比增长 26.8%;经调整净利润 7020 万元,成为上市以来经审计的首份盈利成绩单。

-九毛九营收同比增长51.63%,为28.79亿元,实现净利润2.22亿元,同比大涨285.12%。

2023年疫情逐渐消散,中国餐饮复苏势头强劲,辰智大数据发布《2023上半年中国餐饮大数据基本盘》,让我们来看看上半年全国餐饮市场表现。

01

餐饮大盘

1、全国门店总数:863.6万

截止2023Q2,中国餐饮门店总数达863.6万家。高速扩张的餐饮行业量变时代已经结束,未来十年中国餐厅数量将维持在800万到1000万之间。

2、全年开关店率(预测):35.5%/30.9%

市场复苏迹象明显,预测2023全年餐饮开店率35.5%,关店率30.9%。2023年许多餐饮企业都有加速开店的规划,经常出现一个品类在某个区域中“加密开店”的画面,同类型餐饮“短兵相接”的概率增大。

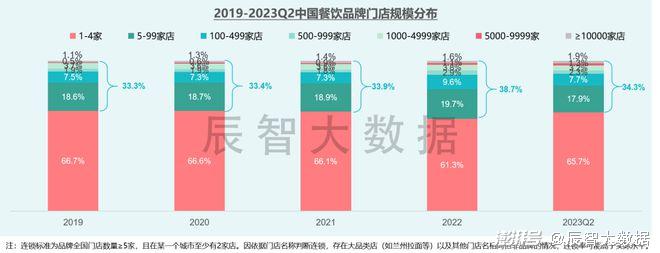

3、餐饮连锁率:34.3%

2023年疫情消散餐饮连锁率有所回落,但整体连锁率仍呈逐年升高态势。截至2023Q2我国餐饮门店中约34.3%门店为连锁品牌门店,其中以门店规模≤100家店的小型品牌为主。

2023年上半年见证了又一“万店”品牌的诞生――瑞幸咖啡,据瑞幸APP门店信息显示,目前全国瑞幸咖啡门店数已经突破1.1万家。而据百胜中国半年财报显示,肯德基门店总数也超过了9500家,或许能在2023年达到万店规模。

4、连锁品牌数:10.0万

截止2023Q2中国餐饮连锁品牌数约10万,仅占全国餐饮总体企业/品牌数的2.2%,市场呈现“小而散”的竞争格局,行业集中度低。

上半年,中式汉堡、淄博烧烤、冒烤鸭、现制酸奶等品类凭借社交平台的广泛传播而走红,这些网红现象说明在新的细分赛道里,藏着巨大的机会,而新品类要想摆脱网红光环,还需要时间和市场验证。

5、人均消费:38.9元

目前中国餐饮门店中超50%人均消费低于30元,近5年餐饮人均消费都低于40元,大众消费仍占主流。

受物价上涨与居民消费能力提升影响,近5年中国餐饮人均消费总体保持上升态势,人均消费50元以上的餐厅门店占比在增多,消费升级趋势较为明显。

02

地区餐饮情况

1、中国餐饮第一大区:华东

从区域分布来看,华东餐饮门店规模牢居榜首,占32.8%,华南次之;从大区域而言,南部区域餐饮门店规模远超北部,东部远超西部。

2023Q2除东北市场明显萎缩外,其他区域门店规模均有回增,华南与西南区域增幅明显高于其他区域。

2、中国餐饮第一大省:广东省

我国餐饮门店规模较大的省份都聚集在人口密度大及经济较发达的东南沿海区域,其中广东餐饮门店规模最大,有超100万家,其次是江苏省(约65万家)、山东省(约60万家)。2023Q2西藏、云贵等西南区域门店规模增速明显较快且市场饱和度低,具备发展潜力。

3、中国餐饮第一潜力市场:下沉市场430.5万

自疫情彻底放开,2023Q2一二线市场餐饮门店规模出现负增长,竞争日趋白热化;反而下沉市场开启快速增长模式,门店数超过430万,增长率13.6%,拥有广阔的待开发空间,餐饮市场下沉已成大趋势。

相比其他餐饮品类,火锅门店数在下沉市场的占比最高,达到52.7%,说明火锅品类深受下沉市场消费者的青睐。

4、中国餐饮第一大市-重庆

过去“餐饮第一城市”的头衔总是在上海和成都之间轮转,如今重庆也加入了角逐。截至2023Q2,重庆以22.7万家餐饮门店,成为国内TOP1城市。

全国top20城市中有超1/2城市餐饮门店增速为负,超过整体餐饮增长率的仅有重庆、苏州与佛山三个城市,可见一线城市市场饱和竞争激烈,反而下沉市场消费潜力释放,本地餐饮企业发展驶入快车道。

03

2023下半年三大餐饮趋势

1、中高端餐饮企业的消费愈发接地气

疫情这几年,“极致性价比”已经成为餐饮业老生常谈的话题。从餐饮企业公布的中期财报来看,我们可以明显感受到,一些曾经定位中高端的餐饮企业,越来越“接地气”。

-海底捞2023中期财报显示,顾客人均消费从上年同期的105.0元减少至102.9元。

-呷哺呷哺集团旗下走中高端路线的?,?客单价从去年的141.1元降到133.4元。

-“奈雪的茶”茶饮店平均订单值为32.4元,较去年同期的36.7元下滑近12%。

高端餐饮品牌不约而同地选择通过降价跑量来助力业绩增长,未来一段时间内大众消费仍将是主流。

图片来源:海底捞官微

2、下沉市场正在成为头部餐饮品牌快速崛起的新蓝海

2023年,主动降价的高端品牌,在下沉市场收获了亮眼的成绩。

今年上半年,海底捞来自一线城市的收入占比为18.2%,来自二三线及以下城市的营收占比高达78.1%;海底捞对外表示,地理分布上看,一线城市依然密度最大,二线城市呈现可继续加密的潜力,例如西安、杭州等地门店数量并不少而翻台率表现亮眼,三线及以下潜在市场十分广阔,存在很多未来拓展布点的机会。

奈雪的茶各线城市门店经营利润率均突破20%,其中三四线及以下城市门店表现优异,门店经营利润率达到21.7%。近年来,奈雪的茶持续推进数智化、供应链精细化管理、人员结构优化等措施,进一步支持了高质价比产品的策略落地。

图片来源:奈雪的茶官网

3、开启“直营+加盟”双轮驱动时代

自2022年起,餐饮上市企业和头部品牌逐渐开放加盟,他们选择拥抱加盟的理由也有很多相似点:门店模型打磨成熟,调动当地资源对低线城市开放合伙业务,从而实现快速复制提高市占率。

加盟不再是“洪水猛兽”,未来连锁餐企将开启“直营+加盟”双轮驱动时代。

图片来源:瑞幸官微

你觉得未来一年里还有哪些餐饮企业将达到“万店规模”?欢迎在评论区留言。

(文章来源网络)